Estratto dalla Ricerca della Professoressa Silvia Cantele

Docente Dipartimento di Economia Aziendale UNIVR

Vice Presidente e Coordinatore del Comitato Scientifico Rete Innovazione Sostenibile

Le imprese sono per loro natura finalizzate al mantenimento degli equilibri economico-finanziari, ma nel contesto odierno sono sempre più spinte verso un riconoscimento della loro responsabilità sociale e ambientale e quindi verso un’accountability che spieghi in maniera più esaustiva i processi di creazione del valore.

La recente introduzione dell’obbligo di rendicontare informazioni non finanziarie per le grandi imprese ha posto l’accento sull’esistenza di un mondo di indicatori e di misure normalmente non incluse nella rendicontazione tradizionale, ovvero le performance di sostenibilità.

Ma che impatto hanno le strategie di sostenibilità rispetto alle performance aziendali?

Molti studi hanno cercato di dimostrare una connessione causale tra performance sociali e ambientali e performance finanziarie, senza giungere ad una convergenza di risultati. In questo quadro si colloca una ricerca coordinata dalla sottoscritta, pubblicata sulla rivista scientifica internazionale Journal of Cleaner Production (Cantele Silvia; Zardini Alessandro, Is sustainability a competitive advantage for small businesses? An empirical analysis of possible mediators in the sustainability–financial performance relationship «JOURNAL OF CLEANER PRODUCTION», vol. 182 , 2018 , pp. 166-176).

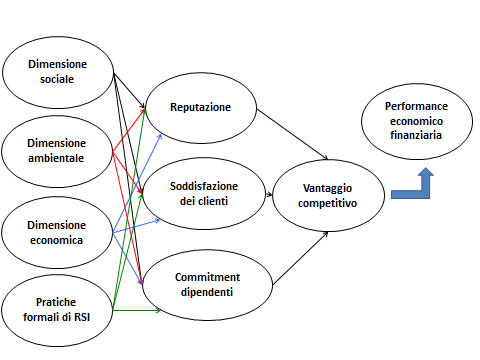

I dati sono stati raccolti attraverso una survey somministrata ad una popolazione di piccole e medie aziende, prevalentemente manifatturiere e collocate nelle provincie di Vicenza e Verona; grazie ai 348 questionari raccolti è stato possibile testare un modello che ipotizzi una relazione causale tra performance di sostenibilità delle aziende e performance finanziarie, attraverso un sistema di misure intermedie di successo aziendale, quali la soddisfazione del cliente, il commitment dei dipendenti, la reputazione e il vantaggio competitivo (vedi grafico).

La sostenibilità è stata analizzata attraverso le sue tre dimensioni, sociale (prevalentemente colta dalle iniziative a favore delle risorse umane), ambientale (utilizzo materiali, energia, acqua, produzione di rifiuti ed emissioni) ed economica (rapporti commerciali lungo la filiera produttiva); è stata poi aggiunta una dimensione dedicata alle pratiche formali (intese quali certificazioni, reporting o altri strumenti), che si è preferito isolare rispetto alle altre tre dimensioni della sostenibilità posto il target di piccole e medie imprese, che per vari motivi adottano più raramente tali pratiche rispetto alle grandi.

Sono stati poi raccolte le valutazioni degli imprenditori su altri aspetti della performance operativa e competitiva; l’idea di fondo è stata quella di verificare l’effetto di mediazione che tali fattori di successo possono avere nel descrivere la relazione tra sostenibilità e performance economico-finanziarie; è indubbio infatti che i benefici di un approccio di responsabilità sociale e ambientale non sempre (se non quasi mai) siano visibili nel breve termine o abbiano impatto diretto sulla profittabilità dell’azienda; da qui l’idea di delineare un modello di impatti indiretti.

Inserendo i dati raccolti attraverso i questionari si è potuta avvalorare statisticamente la presenza di una relazione positiva tra le dimensioni della sostenibilità sociale, economica e le prassi formali di RSI e queste misure intermedie di successo aziendale (soddisfazione dei clienti, reputazione e fidelizzazione dei dipendenti); la dimensione ambientale è risultata invece avere un impatto negativo sulla soddisfazione dei clienti e sul commitment organizzativo, mentre l’effetto sulla reputazione non è risultato statisticamente significativo. Questa assenza di relazioni positive significative rispetto alla dimensione ambientale pare indicare che le tali prassi siano percepite più come un costo e un aggravio di procedure non desiderabile da parte dei clienti e del personale aziendale; inoltre pare che tali sforzi non siano immediatamente percepibili dal mercato, con difficoltà a capitalizzarli in termini di miglioramento di immagine e reputazione.

Al contrario, per le altre dimensioni della sostenibilità (buone relazioni con personale, fornitori e clienti, adozione di pratiche formali di RSI) si è potuto osservare come attraverso un miglioramento nelle relazioni dirette (soddisfazione dei clienti e del personale) e nella visione generale che la società ha dell’impresa (reputazione) si attivi un vantaggio competitivo di differenziazione, il quale poi conduce ad un beneficio in termini di maggiori vendite e profitti.

Il vantaggio competitivo è risultato essere un mediatore di secondo livello: quindi i benefici si percepiscono dapprima nelle performance operative, poi facendo di tali misure di successo degli elementi distintivi si giunge ad avere anche un beneficio economico. Il vantaggio competitivo assume quindi un ruolo fondamentale, che ci richiama un’idea di sostenibilità in chiave strategica (e quindi non puramente etica); i veri benefici nella gestione si ottengono solo pensando strategicamente e implementando davvero innovazioni di sostenibilità nei processi aziendali.

Il concetto di responsabilità sociale che ne emerge è pertanto più simile a quello che studi più recenti tendono a sottolineare: l’idea di valore condiviso, “shared value” per dirla con Porter e Kramer, che corrisponde “all’insieme delle politiche e delle pratiche operative che rafforzano la competitività di un’azienda migliorando nello stesso tempo le condizioni economiche e sociali delle comunità in cui opera”.

come il connubio di valore sociale ed economico possa esistere, anche per le piccole e medie imprese, purché si adotti una responsabilità sociale strategica, che porti quindi ad un’implementazione concreta di tali prassi nel loro business model.

Se hai letto fino a qui significa che sei interessato alla Sostenibilità, partecipa alla RIS e contribuisci alla diffusione della CULTURA delle responsabilità Sociale d’impresa sul territorio!